El día que los Kirchner modificaron una ley para no pagar “impuesto a la herencia”

Por Pablo Dócimo, especial para Diario Mendoza Today.

El 24 de diciembre de 2010 se publicó en el Boletín Oficial de la Provincia de Buenos Aires la Ordenanza Tarifaria para el año 2011. Y perdido entre sus 140 artículos apareció el artículo 78 que dice:

“Disponer la extinción de pleno derecho de las deudas devengadas hasta el 31 de diciembre de 2010 inclusive, por la aplicación del impuesto a la Transmisión Gratuita de Bienes.”

La ley era sólo para el caso de muertes en el año 2010, pero lo más llamativo, era que para el año 2011 casi duplicaban las tasas y quitaban el mínimo no imponible para ese impuesto.

De todo esto, surgieron algunos detalles sumamente sugestivos, como por ejemplo:

1) En cuanto al Impuesto a la Transferencia Gratuita de Bienes hasta antes de la modificación, el siguiente link es muy claro y conciso.

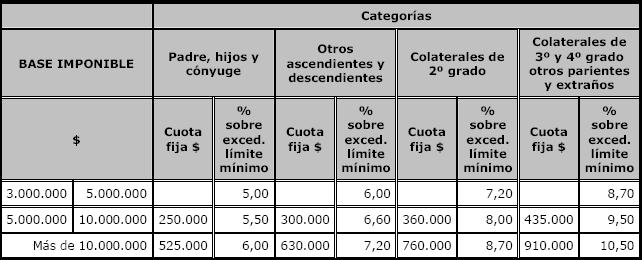

2) En lo que respecta a las tasas aplicables, hasta el 2010 eran las siguientes:

Ley PBA 14044

Art. 117 – En el marco del impuesto a la transmisión gratuita de bienes, Título IV bis del Código Fiscal -L. 10397 (t.o. 2004) y modif., se establece a los efectos del pago del presente gravamen las siguientes escalas de alícuotas:

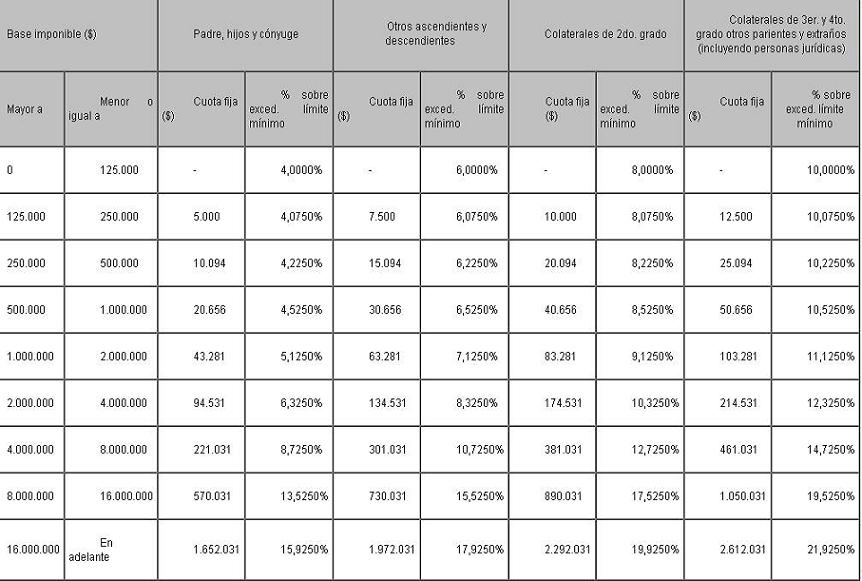

3) Las tasas a partir del 2011 son:

Ley PBA 14200

Art. 71 – Sustituir el artículo 117 de la ley 14044 y modificatorias, por el siguiente:

“Art. 117 – En el marco del impuesto a la transmisión gratuita de bienes, Título IV bis del Código Fiscal -L. 10397 (t.o. 2004) y modif., se establece a los efectos del pago del presente gravamen las siguientes escalas de alícuotas:

3) Además, y como si fuera poco, para el año 2011 se elimina la exención para cuando los bienes no superen los $ 3.000.000. O sea, a partir del 2011 pagan todos, independientemente de los montos. El texto anterior derogado decía:

Ley PBA 14044

Art. 106 – Están exentos del impuesto:

La transmisión gratuita de bienes, cuando su valor en conjunto, sin computar deducciones, exenciones ni exclusiones, determinado de acuerdo con las normas del presente gravamen, sea igual o inferior a pesos tres millones ($ 3.000.000). Cuando el valor de dichos bienes supere la mencionada suma, quedará sujeta al gravamen la transmisión gratuita de la totalidad de los bienes.

Por último, el detalle más llamativo: Néstor Kirchner y Cristina Fernández de Kirchner tenían domicilio en Provincia de Buenos Aires.

Néstor murió el 27-10-2010, en consecuencia, se abrió la sucesión según en el día de su muerte, —que como todos sabemos fue en el año 2010— sobre todos los bienes que estaban a su nombre y declarados.

La tasa para el 2010 (antes de sancionar la nueva ley, por supuesto) era del 5 al 7% sobre los bienes de sucesión.

Por lo tanto, para el caso de Néstor Kirchner los cálculos deberían haber sido:

Año 2010 – Patrimonio s/ DD JJ Aprox. $ 70.000.000

Hasta $ 10.000.000 Cuota Fija: $525.000

Excedente: $ 60.000.000 x 6%: $ 3.600.000

TOTAL: $ 4.125.000

Pero curiosamente, con la nueva ley sancionada que contempló solo a las sucesiones de los fallecidos en 2010, los herederos de Néstor no pagaron absolutamente nada, en cambio, las posteriores a 2010, como se puede apreciar, sufrieron un sustancial aumento.